資産形成を考えるなら知っておきたいのが「確定拠出年金」と「NISA」です。

どちらも投資で得られた利益が非課税になるメリットがあります。通常、株や投資信託などの金融商品は、運用によって得た利益には約20%課税されます。たとえば、月々3万円ずつ積み立て、利回り3%で運用すると20年で資産は980万円で利益は260万円でますが、52万円も税金がかかります。

「確定拠出年金」や「NISA」は運用益が非課税になるため、53万円はかかりません。税金が非課税になるとはすごいことなのです。

また、利率には単利と複利があります。

単利とは期ごとに運用益を出して、元本はそのままです。運用益が出るたびに税金も払います。一方複利の場合は、運用益を次の期の元本に組み入れます。雪だるま式に増えていくイメージですね。

「確定拠出年金」と「NISA」は運用益の複利の効果を利用するので、お金を有利に増やすことができます。

「iDeCO(イデコ)」のような確定拠出年金や「つみたてNISA」のようなNISAは、「投資信託を買うために必要な口座の種類」だと考えてください。

このように政府は「投資信託の運用で得た利益について、全て非課税となる制度」を用意してくれています。確定拠出年金とNISAはこの意味で、活用しない手はありません。

NISAには3種類あり、これに確定拠出年金を加えることで、投資信託の税制優遇制度は大きく分けて4つあります。ここでは4つの制度について、「特徴」と「どのような人向けの制度なのか」を解説します。

このページを読むことで、「非課税となるお得な制度の中で、あなたに合うものはどれなのか」が分かるはずです。

Contents

公的年金に上乗せする私的年金「確定拠出年金(DC)」

確定拠出年金(DC:Defined Contribution Plan)とは、「公的年金に上乗せして老後の資金を準備できる、私的年金制度」のことです。私的年金とは国が作った制度(公的年金)ではなく、「民間企業による年金制度」ということです。

確定拠出年金は年金を増やすにも役立ちますが、節税(支払う税金を法律を守りながら抑えること)にも役立ちます。

確定拠出年金は「拠出(掛け金)」が「確定」している、つまり「掛け金が決まっている制度」です。確定拠出年金を利用する場合、毎月一定額を将来の年金として積み立てます。そしてその積み立て金で投資信託などを購入し、運用します。その運用結果によって、将来受け取る年金の額が変わります。

確定拠出年金と対をなすのが「確定給付年金(DB:Defined Benefit Plan)」というものです。確定給付年金は、「将来受け取る年金額が確定している私的年金制度」です。

1990年代前半まで、公的年金に上乗せする企業年金は確定給付年金が一般的でした。退職時の給料や勤続年数などに応じて、決まった金額が支給されたのです。

しかし1990年代前半には「バブル崩壊」があり、1990年代後半以降、多くの企業年金制度で運用環境が低迷しました。将来の給付金とするための積立金が不足し、企業は利益からその分を穴埋めすることになりました。これが会社の業績に、大きな悪影響を与えたのです。

また、2000年代に入ると雇用環境が変化し、転職率が上昇しました。「今働いている企業は将来性が不安だから、転職しよう」と考える人が増えたのです。

こうした流れから転職しても年金資産の持ち運びができるよう、アメリカをモデルケースとして2001年10月に、企業で確定拠出年金が導入されるようになりました。

確定拠出年金はアメリカの法律401条(k)に基づいているため、「401k」ともいいます。

確定拠出年金は「企業型」と「個人型」の2種類があります。

企業型は、会社が運用する金融機関を決めて、運用商品のメニューを社員のために用意します。従業員はこのメニューから、好きな商品を選んで運用することができます。企業型では2012年1月から「マッチング拠出」という制度が始まり、会社が出す掛け金にプラスして、社員が掛け金を出せるようになりました。

個人型は、金融機関や運用商品を自分で選ぶことができます。

「企業型」の確定拠出年金に加入する人は増えていますが、「個人型」は十分に普及していません。

これにはさまざまな理由がありますが、1つは「加入できる人が限定されていた」ということが挙げられます。

これまで個人型確定拠出年金は、公務員や専業主婦は加入することができませんでした。

そこで2017年1月から、個人型確定拠出年金の制度が一部変更されました。これにより「個人型」は、すべての現役世代(主に20〜60歳の、年金制度を支える人)が加入できるようになりました。また、企業型確定拠出年金に加入している人も、上乗せで個人型へも掛け金を出せるようになっています。

これは「新しいタイプの個人型確定拠出年金」であり、略称で「個人型DC」あるいは「iDeCo(イデコ:Indivisual-type Defined Conrtibution pension plan)」と呼ばれています。

iDeCoは「加入するかどうか」「月々の掛け金をいくらにするか」「どの金融商品を選ぶか」を本人が自由に決めることができます。毎月決まった掛け金を60歳になるまで支払い、そのお金を60歳以降、年金として受け取ります。

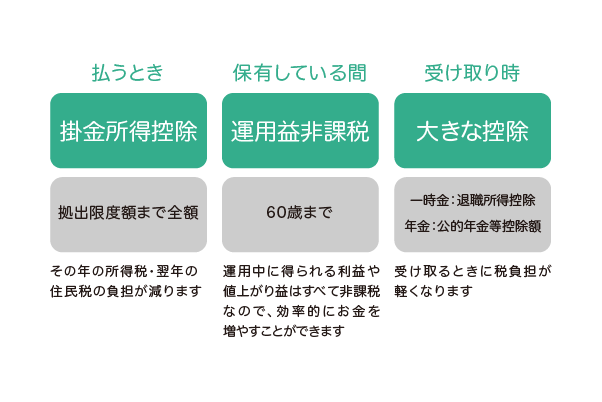

iDeCo(イデコ)には税制上、以下の3つの場面でメリットがあります。具体的には、「払うとき」「保有している間」「受け取り時」です。

これら3つのメリットを、順番に解説します。

メリット1:iDeCoの掛け金は、全額が所得控除の対象

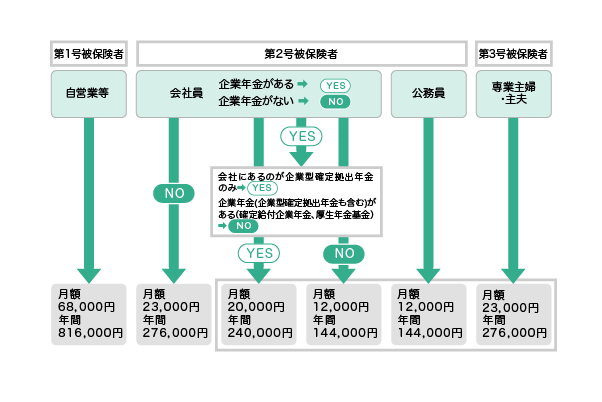

iDeCoでは支払った掛け金を全て、個人の所得から差し引くことができます。そのため「その年の所得税や翌年の住民税が軽減される」というメリットがあります。ただしiDeCoの掛け金には、上限があります。

掛け金の限度額は職業や会社によって変わるため、以下のフローチャートを使ってあなたの限度額を確認してみましょう。また、企業型確定拠出年金に加入している場合は「マッチング拠出の有無」「規約に『個人型への加入をしても良い』というルールがあるかどうか」も確認が必要です。

次にiDecoの掛け金による所得控除で、どれだけ得するのかを見てみましょう。

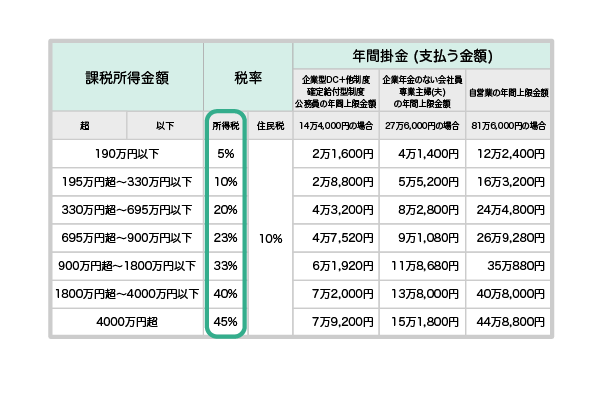

住民税は、課税所得(税金がかかる対象となる収入)に対して一律10%です。所得税は収入が高いほど、税率が高くなります。掛け金をたくさん支払うほど課税所得を抑えることができ、所得税の税率を下げることができます。

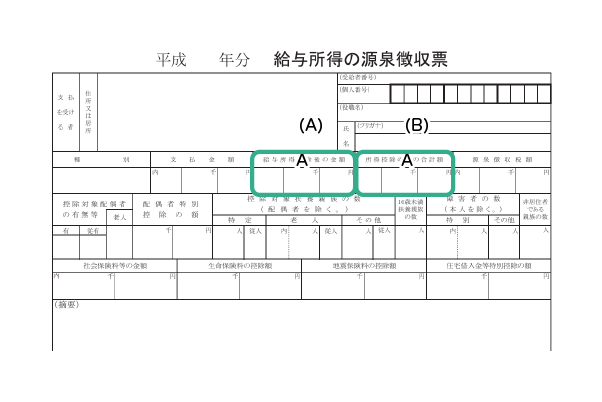

所得税の税率を確認するには、年末調整後に会社から受け取る「源泉徴収票」で確認してください。「給与所得控除後の金額」(A)から「所得控除の額の合計額」(B)を引いた額が、あなたの「課税所得金額」です。

課税所得金額が分かったら、以下に紹介する所得税の速算表で、あなたの所得税率を確認してください。

確定拠出年金の年間掛金が表にない場合、以下の式にあなたの所得税率(上表の赤枠部分)を当てはめると、簡単に節税額を計算できます。

例えば、企業年金のない会社に勤める年収500万円の会社員が、iDeCo拠出限度額(掛け金の限度額)の月23,000円で積み立てた場合、年間で27万6千円の掛け金を支払うことになります。これが全額、所得控除の対象になります。つまり27.6万円の所得に対して、税金がかからなくなるということです。上の表で「所得税率10%、住民税10%」で合計の税率が20%の場合、年間で82,800円の節税につながります。

メリット2:運用益が非課税

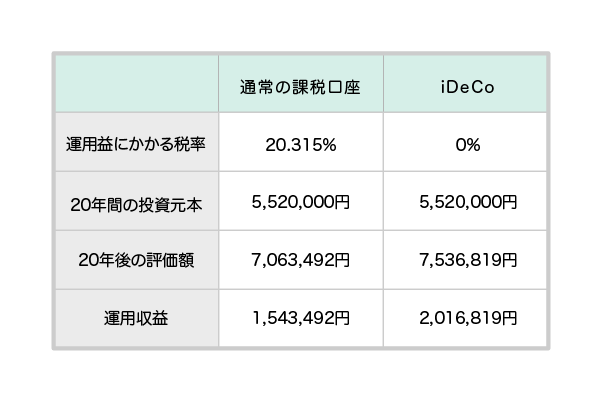

通常、金融商品の運用によって得た利益(利息・分配金・配当・売買益など)に対しては、一律20.315%の税金がかかります。しかしiDeCoでは、運用益に税金がかかりません。つまり同じ利回りでも、iDeCoは他の金融商品より大きくお金を増やすことができます。

確定拠出年金は個人型(iDeCo)も企業型も、一度始めたら途中で積み立てた資金を引き出すことができません。つまり「利息が付いたら再投資する」という運用になります。

例えば、企業年金のない会社に勤める年収500万円の会社員が、iDeCo拠出限度額の月23,000円を毎月支払うとします。このとき、20年間で支払う掛け金は552万円(23,000円×12ヶ月×20年)です。

年利3%で20年間運用できた場合、積み立てた元本552万円は、約753万円になります。

これに対してiDeCoを使わず、「運用益に20.315%の税率がかかる通常の課税口座」を使う場合は、運用益から税率分を差し引いた額が再投資されます。すると同じ元本552万円でも20年後は約706万円となり、iDeCoを使う場合より約47万円も少なくなります。

メリット3:一時金や年金としての受け取り時に、大きな控除がある

iDeCoでは積み立て・運用した資金を「年金」か「一時金」という、どちらかの形で受け取ることができます。年金は「一定金額を、定期的に受け取る」というもの、一方で一時金は、「積立金を一括で受け取る」というものです。

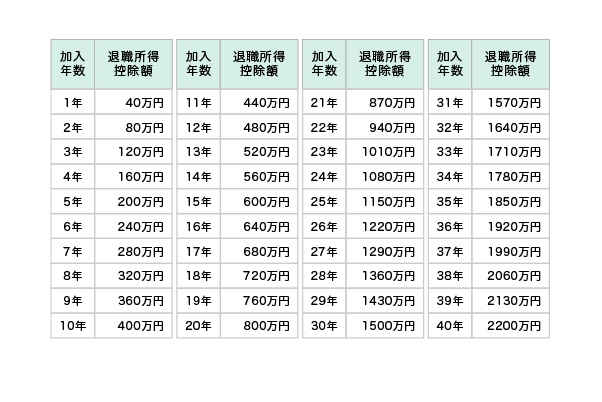

iDeCoの積立金を一時金として受け取るときには、所得税の控除で最高レベルに優遇されている「退職所得控除」を使うことができます。

一時金として受け取るiDeCoの積立金は、税法において「退職所得(退職のときに受け取るお金)」という扱いになります。

退職所得は、次の計算式で算出できます。式にある「退職所得控除額」は通常、「会社の勤続年数」で決まりますが、iDeCoの場合は「掛け金を払っていた期間」と考えます。例えばiDeCoの掛け金を10年間払っていたら、「勤続年数が10年」と見なします。

【退職所得控除額の計算方法】

・勤続年数20年以下:40万円×勤続年数

・勤続年数21年以上:70万円×(勤続年数-20年)

一時金として受け取る金額が退職所得控除と同じか、それより少なければ、退職所得はゼロになります。つまり、税金はかかりません。一時金から退職所得控除額を引いた額がゼロにならなくても、その金額の半分に対してしか課税されません。退職所得控除は、とてもお得な税制優遇制度なのです。

また、上の計算が面倒な場合は、以下の早見表で確認してください。iDeCoへ早く加入すると、非課税の枠が大きくなることがわかります。

ちなみにiDeCoの積立金を「年金」として受け取るときには、通常の「公的年金等控除額」と見なすことができ、所得控除の対象となります。

以上、3つのメリットがiDeCoの最大の魅力です。

一方でiDeCoのデメリットは、「原則60歳まで引き出せないこと」です。積立金を受け取ることができるのは、年金・一時金どちらの場合も60歳以降です。

また、iDeCoは「始めるにあたり、さまざまなコストがかかる」ということもデメリットです。

iDeCo加入時には、「国民年金基金連合会」というところに口座開設の手数料を払います。一部の運営機関では、さらにプラスして手数料が必要なところもあります。

次に、「口座管理料」という費用が毎月かかります。口座管理料は「国民年金基金連合会・運営管理機関・事務委託先金融機関」という、3つの機関に対して支払われます。

口座開設にかかる手数料は運営管理機関である金融機関によって異なり、「年間2,000~7,000円ほど」です。できるだけ口座管理料が安いところを選ぶと良いです。

また、iDeCoは複数の金融機関に口座を開くことができません。そのため、取扱商品が豊富な銀行などを選ぶことが大切です。

運用益が非課税となる投資制度「NISA」

NISAとは「株式や投資信託から得た利益が非課税になる投資制度」のことです。2014年1月に英国のISAを手本にしてスタートしたもので、正式名称は「少額投資非課税制度」といいます。

NISAが始まる前の2013年までは、「証券優遇税制」という制度がありました。この制度により、上場株式や株式投資信託で得た利益にかかる税金は、10%に軽減されていました。

NISAは証券優遇税制に代わる税制優遇制度として登場し、「これまで投資に興味がなかった人にも、少しずつ投資を始めてほしい」という目的で創設されました。

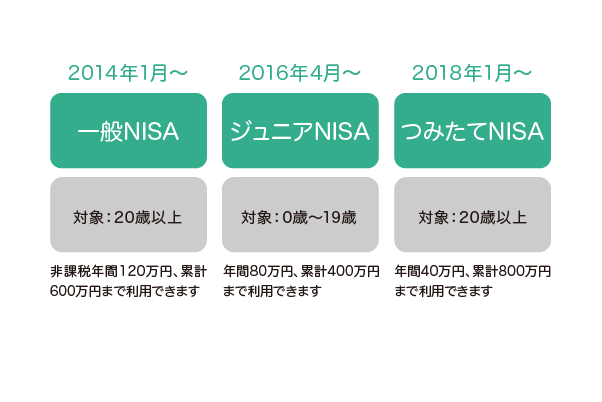

2014年1月に日本在住で20歳以上の人が利用できる「NISA」が開始し、その後日本在住の0~19歳を対象に、「ジュニアNISA」がスタートしました。

さらに2018年1月から、少額による積立投資を支援するための「つみたてNISA」が始まりました。これは2014年1月からのNISAと併用できず、選択して利用するため、今までのNISAを「一般NISA」または「現行NISA」と呼んで区別しています。ここでは「一般NISA」と表記します。

3つのNISA制度は、下のような概要となっています。

確定拠出年金は「私的年金制度」であり、60歳以降にしか積み立てた資金を受け取ることができません。

これに対してNISAは「投資制度」であるため、増やしたお金は自由に使い方を決めることができます。つまり全額を将来に向けて預金しておくのも良いですし、増えたお金の一部を生活に充てることもできます。

それぞれのNISA制度で、税制優遇があります。以下ではこれについて解説します。

一般NISA

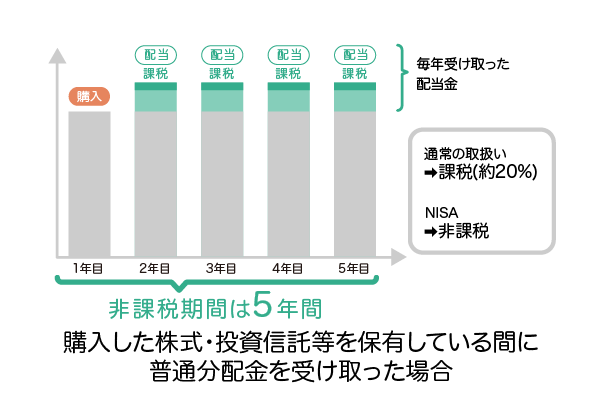

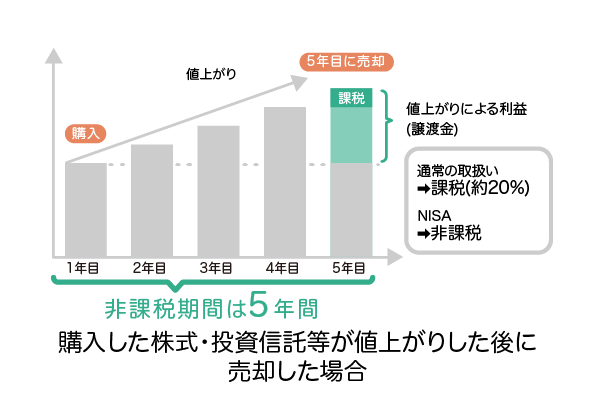

一般NISAは「年間120万円までの金額を、非課税で運用することができる制度」です。120万円分の株を買ったり、毎月10万円で12ヶ月投資信託を購入したり、120万円という枠をさまざまな使い方で運用することができます。

例えば元本120万円で、株を購入したとします。この株が値上がりして150万円になったときに売却した場合、普通であれば売却益に約20%の税金がかかります。つまりこの場合、利益の30万円に対して約20%の税金がかかるため、売却後の手取り額は、約6万円の税金を差し引いた144万円となります。

しかしNISA口座を活用すると、150万円で売却したときに受け取る利益は、30万円全額となります。

【購入した株式・投資信託等を保有している間に普通分配金を受け取った場合】

【購入した株式・投資信託等が値上がりした後に売却した場合】

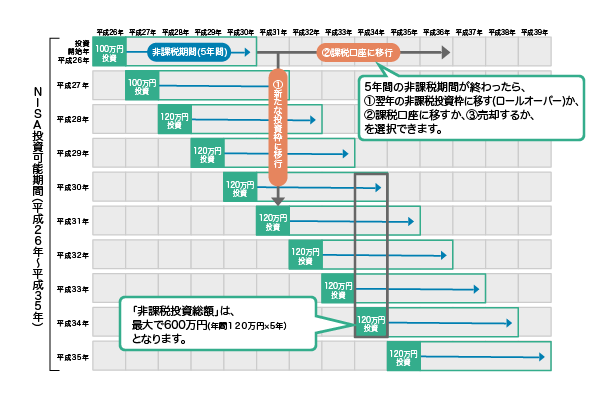

一般NISAは「非課税期間(税金がゼロとなる期間)が5年間」と決まっています。この期間が終了した後は、保有している金融商品を翌年の非課税投資枠に移行することができます。このことを「ロールオーバー」と呼びます。

ロールオーバー可能な金額に上限はないため、上で挙げた例のように資産が120万円を超えている場合も、その全てを翌年の非課税枠に移すことができます。

一般NISAのデメリットは、「一般NISAでマイナス運用となった場合、他の口座と合算(損益通算といいます)することはできない」という点です。また、損失を翌年以降に繰り越しすることもできません。

例えばあなたが一般NISA口座で120万円の株を購入したところ、その株が100万円に値下がりしてしまったとします。ただ、別の証券会社の口座で購入した株が、50万円から80万円に値上がりしたとします。

この場合、後者の株で得た30万円(80万円—50万円)の利益のみが課税対象となります。投資で得た利益に対する税率は、前述のように20.315%です。20%として計算すると、30万円の利益にかかる税金は6万円(30万円×20%)となり、これが支払う税金です。

ただ、120万円→100万円となった株を購入した口座が、一般NISA口座ではなく、普通の証券会社口座だったとしましょう。この場合、「20万円のマイナス分」と「50万円→80万円に値上がりした株式で得た30万円の利益」を合算することができます。これを損益通算といいます。

この場合、2つの運用結果を合計すると「10万円の利益」となり、これに対して約20%の税金がかかります。つまり支払う税金は2万円(10万円×20%)となり、上の場合より小さくなります。

一般NISAはあくまでも、「利益が出たときの非課税制度」のため、損失を出したときはメリットがありません。

一般NISAの非課税期間は「5年」です。つまり年間120万円×5年分で、最大600万円の非課税枠があります。一般NISA は前述のようにiDeCoと違い、お金が必要になったときにはいつもでも資金化することができます。iDeCoとの併用も可能なため、目的に合わせて活用しましょう。

ジュニアNISA

ジュニアNISAは「未成年者を対象に、年間80万円まで非課税で運用することができる制度」です。口座開設手続きや運用管理は親や祖父母が行い、名義は未成年者である子供もしくは孫となります。

ジュニアNISAのメリットは、20歳以上を対象としている一般NISA口座と同じです。非課税期間は5年間で一般NISAと同じですが、非課税となる投資額の上限が「毎年80万円」となっています。つまり年間80万円×5年分=累計400万円の投資額による運用益に、税金がかかりません。

ジュニアNISAのデメリットは、上で紹介した一般NISA口座の内容に加えて、「18歳まで資金化に制限がある」ということです。資金を途中で引き出したい場合、過去に非課税とされていた利益に税金がかかることになります。つまり途中で資金化すると、ジュニアNISAを利用していた意味がなくなってしまいます。

5年間利用する計画を立てることができる場合、両親が一般NISAを利用して、子どもがジュニアNISAを使うことで、家族全員で税制優遇を受けながらの投資することが可能になります。

つみたてNISA

つみたてNISAは「年間40万円を20年間、非課税で運用することができる制度」です。

つみたてNISAのメリットは「購入できる商品は、金融庁が定めた一定の条件を満たすものになっている」という点です。つみたてNISA対象の金融商品は投資信託となっており、それぞれの投信(投資信託のこと)は「20年以上運用が継続できること」や「信託報酬(投資信託を保有している間、支払うことになる手数料)が一定水準より低いこと」などが条件となっています。

つみたてNISAは厳選された投資信託を活用して、ネット証券では月100円などの少額から積立投資をすることができます。そのため初心者が、長期的に投資へ取り組みやすいです。

つみたてNISAは一般NISAに比べて年間の非課税枠は少ないものの、年間40万円×20年分=累計800万円を非課税で運用することができます。そのためNISA制度の中では、一番非課税となる投資額が大きいです。

つみたてNISAは「2037年までの制度」とされています。ただし例えば2037年につみたてNISA対象の投資信託を購入する場合、そこから20年間(2056年まで)非課税で保有することができます。

つみたてNISAのデメリットは一般NISAと同じく、「取引した損益は、他の口座と損益通算をすることができないこと」です。また、損失を翌年以降に繰り越しすることもできません。

また、一般NISAやジュニアNISAと違い、「非課税期間の終了後は、ロールオーバー(資産を翌年の非課税投資枠へ移行すること)をすることはできない」という点にも注意する必要があります。

つみたてNISAとiDeCoは併用が可能ですが、一般NISAとつみたてNISAはどちらか選択となります。

このように目的に応じて最も有利な制度を選んで、税制優遇を最大活用していきましょう、

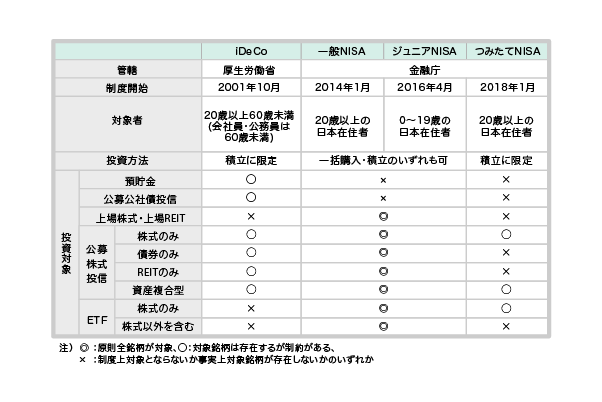

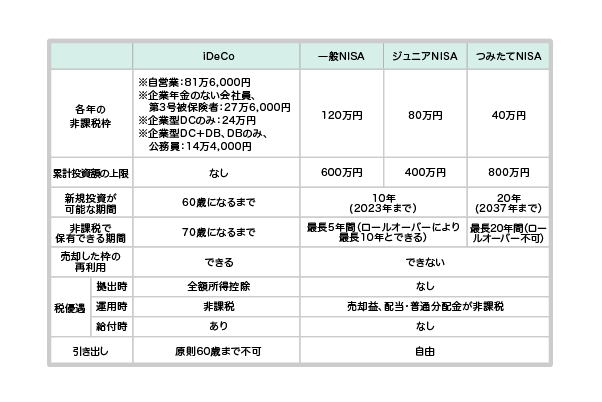

iDeCoと3つのNISAの違い

現在、厚生労働省が作った個人型確定拠出年金の「iDeCo(イデコ)」と、金融庁が作った「3種類のNISA」が乱立状態になっています。

ここまで4つの制度を紹介してきたものの、「どれを選べば良いのか分からない!」と感じることもありますよね。私もときどき相談を受けますが、選択の判断に悩む人は多いです。そこでそれぞれの違いを、以下の表にまとめてみました。

【条件・投資対象】

【金額】

これまでの説明と上の表を踏まえて、「どのような人に、どの制度が向いているか」を紹介します。

iDeCoは「投資したお金を60歳まで引き出せなくても大丈夫な場合」に向いています。

iDeCoは「掛け金分の所得税と住民税が、全額控除になること」が大きなメリットです。あなたの非課税枠がいくらなのかを確認して、その枠全額を掛け金として使うか、一部を使うかを決めましょう。

次に「投資したお金が60歳まで引き出せないのは困る場合」は、一般NISAやつみたてNISAが良いです。

一般NISAはつみたてNISAに比べると、「投資できる対象や投資方法の自由度が高い」という良さがあります。「個別株や債券型の投資信託などに投資したい場合」や「まとまったお金を運用したい場合」は、一般NISAを選びましょう。

自分にふさわしい金融商品を選ぶのが難しい場合は、つみたてNISAを選ぶべきです。特に初心者は、つみたてNISAが適しています。資金を引き出す年齢の制限がなく、少額から始めることができます。

日本には現在、約6,000本もの投資信託があります。この中から、自分に合ったものを選ぶのはとても難しいです。つみたてNISA対象の投信は金融庁の厳しい基準をクリアしているため、初心者でも安全に投資できる、つまりお金を着実に増やしやすいです。

以上をまとめておきます。

個人型確定拠出年金(iDeCo:イデコ):60歳までお金を引き出せないのはokで、所得控除など税メリットを受けたい人。

一般NISA:運用益が非課税になるメリットは受けたいけど、必要なときに現金化したい。また、さまざまな商品から投資対象を選びたい人。

つみたてNISA:低リスクでコツコツお金を増やしたい投資ビギナー向け。運用益が非課税になるメリットは受けたいけど、必要なときに現金化したい。

まとめ

国の財政は悪化しており、今後は国民年金や厚生年金だけで老後の生活を送るのは難しくなる可能性が高いです。自分で老後資金を準備するための制度として、政府は確定拠出年金(iDeCo)やNISAを作りました。

厚生労働省が作ったiDeCoは老後資金づくりのための「私的年金」であり、社会保障の面が強い制度です。これに対して金融庁が作った一般NISA・ジュニアNISA・つみたてNISAは、投資の面が強い制度となっています。

iDeCoは「60歳までお金を引き出す必要がない人」向け、一般NISAは「まとまったお金がある人」向け、ジュニアNISAは「未成年者」向けと対象が限られています。

一方つみたてNISAはいつでも資金を引き出すことができ、大きな元手を必要としません。さらに対象の投資信託は金融庁が厳選した優良商品のため、初心者にとてもおすすめです。これから老後の資産形成をするなら、つみたてNISAがとても適しています。

紹介した各制度についての基本を理解して、将来に向けたお金の準備を始めましょう!

つみたてNISAを始めるには、証券会社で「つみたてNISA専用口座」を作る必要があるの。

つみたてNISA専用口座を作ったら購入するファンドをスマホのマイページで決めて、自分にムリのない金額を設定して積み立てるっていう流れ。

私がすすめるネット証券では月100円から積立て投資が可能だけど、将来のための資産形成を目指すのであれば、5,000円や1万円くらいからスタートしてもらいたいわ。

スマホでできるんですね!投資がさらに身近になった気がします。証券会社はどこがいいんですか?

オススメの証券会社は別ページで紹介してます。口座開設の完了までには2週間くらいかかるから、それまではこのサイトで勉強してみてね。

つみたてNISAを始めるためにオススメの証券会社

当サイトオススメの証券会社は次の2つ!

実は街中の銀行などは、つみたてNISAの商品があまり充実していません。この理由は「販売することで、銀行の得られる利益が少ないため」です。

つみたてNISAの商品ラインナップが充実しているのは、圧倒的に「ネット証券」。その中でも次に紹介する2つは、約160本あるつみたてNISA対象商品を7〜9割カバーしています。参考にして、証券会社を決めてくださいね。

1位:ポイントでつみたてNISAもできる!「楽天証券」

| 取扱い商品数 | 179本 |

|---|---|

| 積立金額 | 最低:100円 最高:33,333円 |

| 積立頻度 | 積立方法:毎日・毎月 金額調整:毎月・ボーナス設定・増額の設定 |

| 引落し方法 | 銀行口座・証券口座・楽天カード |

| ポイント付与 | あり。年間約4,000ポイント →毎月の積立33,333円を楽天カードで行った場合。楽天カードで積み立てた場合のみ、ポイントが「月額積立額×1%」付与される。 |

楽天証券は商品数のラインナップは業界ナンバーワンで、全商品のうち約90%をカバー。SBI証券と取り扱い数は同数です。

また、楽天証券は「楽天ユーザーに使いやすい」という点がメリット。楽天アカウントで統一でき、口座開設もカンタン。さらに毎月の積立で、楽天ポイントも貯まります!また、2018年9月30日よりポイントを使って投信積立ができるように、2018年10月28日より、投信の積立で楽天カードで決済が可能となり、ポイントを貯められるようになりました。資産形成をしつつ、楽天でおトクに買い物ができますよ。楽天カードを使っている人にはもちろんのこと、今後使っていきたい!という方にもオススメです。

また、つみたてNISAについて相談したい場合、楽天証券は「つみたてNISA専用ダイヤル」を利用できます(無料)。

2位:国内株式個人取引シェアNo.1!細かな設定もできる「SBI証券」

| 取扱い商品数 | 176本 |

|---|---|

| 積立金額 | 最低:100円 最高:33,333円 |

| 積立頻度 | 積立方法:毎日・毎週・毎月 金額調整:毎月・ボーナス設定・NISA枠ぎりぎり注文 |

| 引落し方法 | 銀行口座・証券口座 |

| ポイント付与 | あり。年間108ポイント →毎月の積立額が33,333円で0.05%付与のファンドを購入した1年目の場合 |

SBI証券はつみたてNISAの商品数のラインナップは業界ナンバーワンで、全商品のうち約90%をカバー。楽天証券と取り扱い数は同数です。

また、積立方法を「毎日」「毎週」「毎月」と細かく設定できるほか、ネット証券にもかかわらず「実店舗」があります。気になることがあればスタッフに直接相談できます。

業界ではSBI証券・楽天証券・マネックス証券を合わせて「3大ネット証券」と呼びますが、SBI証券はこの中でも口座開設者数がトップで、初心者にもオススメです!

ところで、つみたてNISAって、どうやって始めたらいんですか?